Data aktualizacji: 1.10.2023

Data publikacji: 26.03.2021

Rosnące stężenie gazów cieplarnianych w atmosferze jest bezpośrednią przyczyną zmian klimatu. To właśnie zmiany klimatu są największym zagrożeniem humanitarnym, ekonomicznym i ekologicznym dla współczesnego świata. Liczenie śladu węglowego to podstawowy krok w kierunki redukcji emisji.

W wyniku zmian klimatycznych, rocznie na świecie umierają setki tysięcy osób. Miliony ludzi cierpią z powodu podnoszenia się poziomu wód, erozji wybrzeży, suszy i pożarów lasów. Coraz częściej obserwujemy też gwałtowne zjawiska pogodowe takie jak np. rekordowo niskie temperatury i obfite opady śniegu w Teksasie, długotrwałe susze i pożary w Kalifornii, Australii czy na Syberii. Ekstremalne zjawiska pogodowe niespotykane do tej pory na danym terenie szkodzą rolnictwu i tym samym zagrażają bezpieczeństwu żywnościowemu na świecie.

Dlatego naszym zadaniem jest podjęcie działań minimalizujących negatywny wpływ działalności człowieka na klimat i środowisko. Szczególnie, że redukcja emisji gazów cieplarnianych jest nie tylko kwestią indywidualną, ale wyzwaniem dla całego świata.

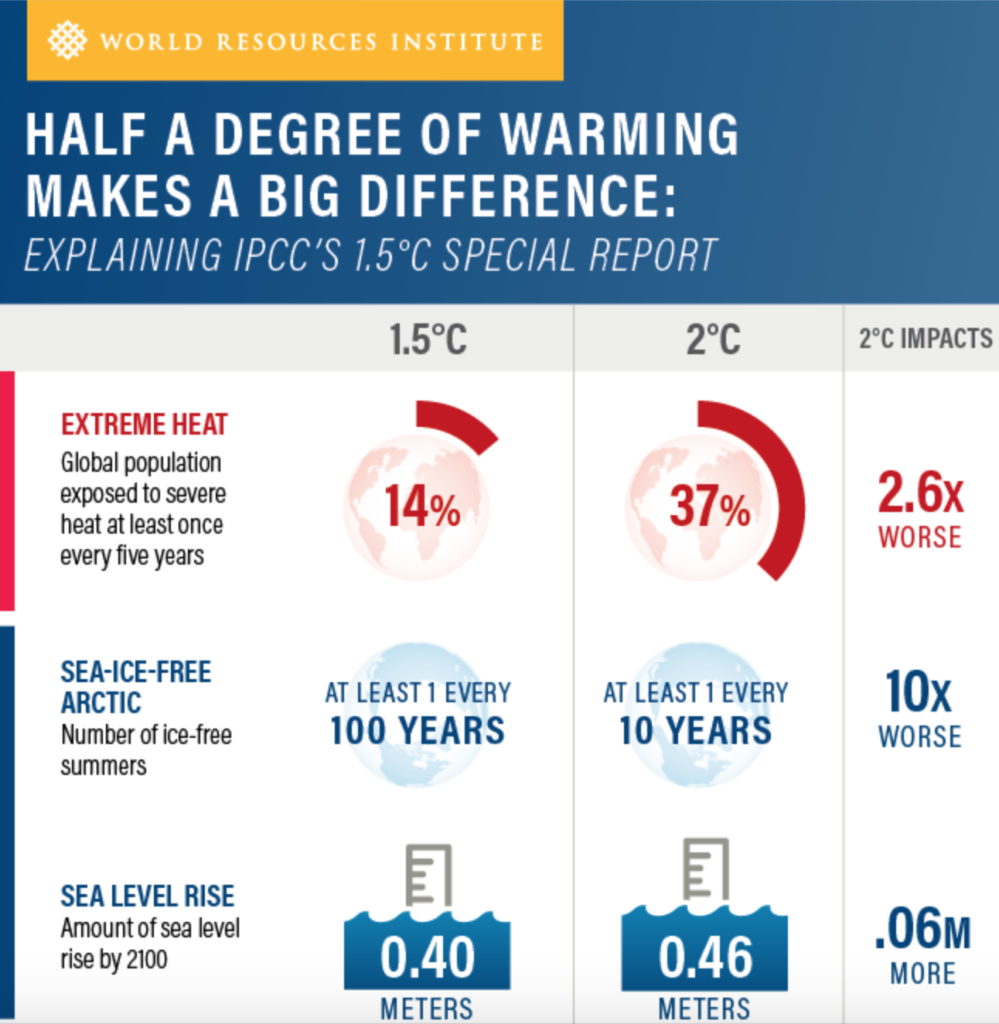

W 2015 r. ustanowiono Porozumienie paryskie, które dotychczas ratyfikowało 185 członków Konwencji Narodów Zjednoczonych[1] . Celem jest zatrzymanie wzrostu temperatury na świecie. Dobrze jeżeli będzie to poniżej 2°C, a najlepiej do 1,5 °C w stosunku do epoki przedindustrialnej. Choć pół stopnia może wydawać się niewiele, to różnica jest diametralna.

Osiągnięcie tego celu będzie wymagało nowych inwestycji w technologie niskoemisyjne i efektywność energetyczną.

Zmiany będą musiały dokonać się praktycznie w każdym sektorze gospodarki. Z najnowszego raportu IPCC[2] jasno wynika, że wysiłki będą koncentrować się nie tylko na redukcji emisji, ale także na usuwaniu i magazynowaniu dwutlenku węgla z atmosfery.

Jedną z kluczowych ról w walce ze zmianami klimatu odgrywa Unia Europejska (UE), która przewodzi tym działaniom na świecie.

• do 2030r. – redukcja emisji GHG o przynajmniej 55% vs. 1990

• do 2050r. – neutralność klimatyczna [3]

Dla Polski został wyznaczony cel redukcji emisji do 2030 r. o 7% w sektorach non-ETS[4] w stosunku do 2005r [5].

W jaki sposób osiągnąć wyznaczone cele?

W myśl, że nie można zarządzać czymś czego nie da się zmierzyć, należy zacząć od wyliczenia w jakim stopniu podejmowane przez nas czynności: nasz biznes, gospodarstwo domowe i transport wpływają na środowisko tzn. jaki jest ich ślad węglowy.

To całkowita suma emisji gazów cieplarnianych wywołanych bezpośrednio lub pośrednio przez podmiot, którym może być: przedsiębiorstwo, produkt, usługa, event, miasto, gmina lub państwo, ale też osoba prywatna.

Wyliczenie śladu węglowego obejmuje emisje dwutlenku węgla, metanu, podtlenku azotu i innych gazów cieplarnianych (GHG). Ślad węglowy wyrażony jest w ekwiwalencie CO2 (CO2e), który jest uniwersalną jednostką miary wskazującą potencjał globalnego ocieplenia (GWP) każdego z gazów cieplarnianych, wyrażony w kategoriach GWP jednej jednostki dwutlenku węgla. Na przykład, CO2 ma GWP równy 1, a CH4 (metan) ma GWP równy 28 (w 100-letnim horyzoncie czasowym). Dlatego na każdą wyemitowaną tonę CH4 przypada równowartość 28 ton CO2.

Póki co liczenie śladu węglowego nie jest obowiązkowe dla każdego. Pojawia się jednak coraz więcej regulacji prawnych dotyczących np. eko-projektów. Takie przedsięwzięcia ograniczane są przez przepisy chroniące przed szkodliwym wpływem na środowisko.

Istnieją również wymogi prawne dotyczące zgłaszania zużycia energii lub emisji gazów cieplarnianych poprzez produkcję czy użytkowanie produktu. Przykładem są np. etykiety zawierające informacje o klasie energetycznej i podstawowych parametrach urządzenia, tj. zużyciu energii.

17 września 2020r. Komisja Europejska wydała orędzie o stanie UE, w którym zaproponowała ambitniejsze cele klimatyczne w tym m.in. określiła wnioski ustawodawcze, które mają zostać przedstawione do czerwca 2021 r. i służyć realizacji nowego celu.

Komisja Europejska zaproponowała również europejskie prawo o klimacie, aby przekształcić Europejski Zielony Ład (European Green Deal) [6] w zobowiązanie prawne.

Osiągnięcie tego celu będzie wymagało działań we wszystkich sektorach naszej gospodarki, takich jak:

Pandemia COVID-19 wzmocniła potrzebę przekierowania przepływów kapitału na zrównoważone projekty. Dlatego stworzono wspólny system klasyfikacji zrównoważonej działalności gospodarczej, czyli „taksonomię UE” [7].

Jej ogólne ramy zostały nakreślone w przyjętym w czerwcu 2020 r. rozporządzeniu Parlamentu Europejskiego i Rady (UE) 2020/852, które wiąże w całości oraz jest bezpośrednio stosowane we wszystkich państwach członkowskich.

Taksonomia ma stanowić narzędzie, które wesprze inwestorów, w tym przedsiębiorców, w podejmowaniu świadomych decyzji inwestycyjnych w kierunku bardziej zrównoważonych działań gospodarczych.

Rozporządzenie ma zastosowanie do:

Co prawda jeszcze nie w Polsce, ale u naszych zachodnich sąsiadów (Niemcy) wprowadzono już system zarządzania energią jako warunek do egzekwowania maksymalnej rekompensaty w prawie dotyczącym podatku od energii elektrycznej. Jest to wysoce prawdopodobne, że w Polsce takie zobowiązania również zaczną z czasem obowiązywać.

Coraz więcej branż wprowadza określone górne limity zużycia energii lub emisji gazów cieplarnianych na 100 km dla produktu lub procesu. Istnieje już takie ograniczenie dla producentów samochodów. Auto benzynowe, aby mieścić się w limicie, musi spalać tylko 4,1 paliwa na 100 km, a diesel – 3,6 l/100 km [8].

Państwa członkowskie UE obowiązuje Dyrektywa 2014/95/UE w odniesieniu do ujawniania informacji niefinansowych, która dotyczy również emisji gazów cieplarnianych.

Dodatkowo, kolejne państwa wprowadzają wewnętrzne raporty dla przedsiębiorców:

• we Francji: dla firm powyżej 500 pracowników (Grenelle II),

• w Wielkiej Brytanii: dla firm notowanych na giełdzie oraz dla dużych firm (UK Mandatory Reporting of GHG emissions),

Firmy często przenoszą zewnętrzną presję na swoich dostawców, prosząc ich lub wręcz wymagając od nich wdrożenia inicjatyw niskoemisyjnych, np. amerykańska sieć supermarketów Walmart współpracuje z dostawcami w celu zmniejszenia emisji w zakresie 3 o 1 gigaton (1 miliard ton metrycznych) ekwiwalentu dwutlenku węgla (CO2e) w produkcji i użyciu żywności i produktów na całym świecie w latach 2015-2030 [9].

Bibliografia

Cieszymy się, że chcąc poszerzać swoją wiedzę na temat zmiany klimatu i ograniczania jej skutków, odwiedzasz naszą stronę internetową.

Przy tej okazji chcielibyśmy poinformować, że w dniu 23 września 2024 roku nazwa naszej Fundacji uległa zmianie na Climate & Strategy.

Modyfikacja ta nie wiąże się z żadnymi zmianami wewnątrz organizacji i nie pociąga za sobą zmiany profilu oraz oferty Fundacji.